Usamos cookies analíticas (Google Analytics) y de publicidad (Google Ads) para entender cómo usas el sitio y medir nuestras campañas. Las cookies técnicas son necesarias para el funcionamiento.

Política de cookies

Sí, pero con condiciones muy específicas que dependen del tipo de impuesto (IVA o IRPF), del tipo de vehículo y del uso que le des. La deducción del coche es uno de los puntos más conflictivos con Hacienda porque requiere demostrar la afectación a la actividad económica, y las reglas son distintas para IVA e IRPF, lo que genera mucha confusión entre autónomos.

La clave está en entender que el IVA y el IRPF del coche funcionan con criterios distintos. Para el IVA, la ley presume una afectación del 50% para turismos aunque no puedas demostrarlo. Para el IRPF, en cambio, el criterio es mucho más restrictivo: solo se acepta la deducción si puedes acreditar que el vehículo se destina exclusivamente a la actividad.

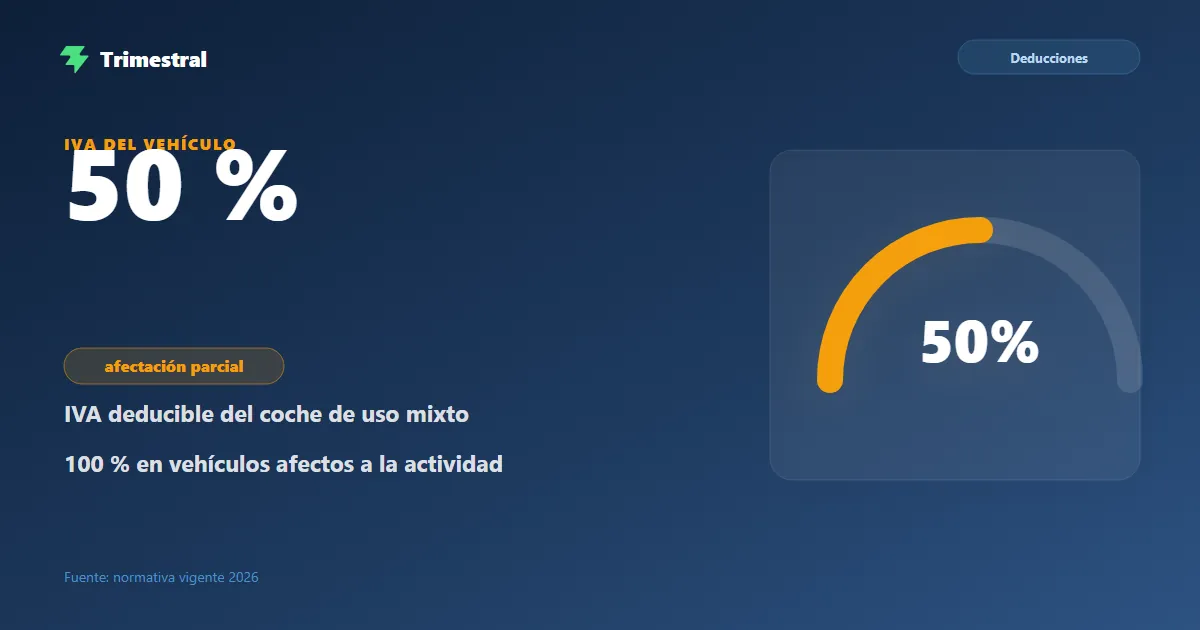

Deducción del IVA del coche: el 50% vs. el 100%

50%

La regla general para turismos

La Ley del IVA presume que un turismo está afecto a la actividad económica en un 50%. Esto significa que, aunque no puedas demostrar exactamente cuánto usas el coche para trabajar, puedes deducir el 50% del IVA de la compra y de todos los gastos del vehículo (gasoil, seguro, reparaciones...) sin necesidad de justificación adicional.

Esta presunción del 50% puede ser desvirtuada por Hacienda si demuestra que el uso real es inferior. También puede ser superada por el autónomo si demuestra un uso mayor.

100%

Cuándo puedes deducir el 100% del IVA

La ley establece expresamente que determinados vehículos se presumen afectos al 100% a la actividad, lo que permite deducir el 100% del IVA:

Vehículos de transporte de mercancías (furgonetas, camiones)

Vehículos de transporte de viajeros mediante contraprestación (taxi, VTC)

Vehículos utilizados en la enseñanza de conductores o pilotos

Vehículos utilizados por representantes o agentes comerciales

Vehículos de pruebas para fabricantes o importadores

Para los representantes y agentes comerciales, la presunción del 100% está reconocida pero puede ser cuestionada por Hacienda si el uso particular es evidente.

Deducción en IRPF: reglas muy distintas al IVA

Aquí viene la parte que más confunde a los autónomos: la deducción del coche en IRPF es mucho más restrictiva que en IVA. En IRPF no existe la presunción del 50%. La Ley del IRPF solo permite deducir como gasto de la actividad aquellos elementos patrimoniales que estén exclusivamente afectos a ella.

IVA

IRPF

Afectación parcial (uso mixto)

50% deducible (presunción legal)

NO deducible

Afectación total (uso exclusivo)

100% deducible

100% deducible

¿Quién decide?

Autónomo declara %; Hacienda puede rebatir

Hacienda exige prueba de exclusividad

Tipos de vehículos industriales

100% automático

100% si se justifica exclusividad

⚠️ Atención: Si deduces el 50% del IVA de tu turismo y también intentas deducir el coche en IRPF con afectación parcial, Hacienda no lo aceptará en el IRPF. La jurisprudencia española es muy clara: para IRPF, sin exclusividad no hay deducción del coche.

Gastos deducibles adicionales del coche

Además de la adquisición o amortización del vehículo, hay otros gastos relacionados que también son deducibles en el mismo porcentaje de afectación:

Gasto

Deducción IVA

Deducción IRPF

Combustible (gasoil, gasolina, electricidad)

50% o 100%

Solo con exclusividad

Seguro del vehículo

50% o 100%

Solo con exclusividad

Revisiones y mantenimiento (taller, ITV)

50% o 100%

Solo con exclusividad

Aparcamiento y parking

50% o 100%

Solo con exclusividad

Peajes en desplazamientos de trabajo

50% o 100%

Solo con exclusividad

Renting o leasing (cuota mensual)

50% o 100%

Solo con exclusividad

Lavado y limpieza del vehículo

50% o 100%

Solo con exclusividad

📖 Artículo relacionado

El coche es solo uno de los muchos gastos que puedes deducir. Consulta la guía completa de todos los gastos deducibles para autónomos.

💡 Ahorro fiscal anual en IRPF (tipo 30%)~2.910 €/año

¿Renting o compra? Implicaciones fiscales

En el caso del renting, la cuota mensual es directamente un gasto deducible (en el porcentaje de afectación correspondiente), tanto el IVA de cada cuota como el importe neto en IRPF si hay exclusividad. No hay amortización porque el vehículo no es tuyo. Esto simplifica la gestión contable.

En la compra directa, el vehículo se amortiza en el IRPF (si hay exclusividad) según las tablas de amortización simplificadas: los turismos se amortizan generalmente al 16% anual (máximo), lo que distribuye la deducción a lo largo de varios años.

💡 ¿Y el IRPF trimestral?

Los gastos del coche que sean deducibles en IRPF se incluyen directamente en el modelo 130 como gastos de la actividad, reduciendo el rendimiento neto sobre el que se calcula el 20%.

¿Puede un autónomo deducirse el 100% del IVA del coche? +

Solo si el vehículo está afecto exclusivamente a la actividad profesional. Aplica principalmente a transporte de mercancías, taxi, autoescuelas y agentes comerciales. Para la mayoría de autónomos con uso mixto, la deducción es del 50% del IVA.

¿Cuánto del IRPF del coche puede deducirse un autónomo? +

En IRPF solo se puede deducir el coche si está afecto exclusivamente a la actividad (100%). Con afectación parcial no se acepta ningún porcentaje, a diferencia del IVA donde sí se permite el 50%. Demostrar la exclusividad en la práctica es muy difícil para turismos.

¿El gasoil del coche es deducible para un autónomo? +

El combustible es deducible en el mismo porcentaje que la afectación del vehículo. Si deduces el 50% del IVA del coche, también deduces el 50% del IVA del gasoil. En IRPF, solo es deducible si el vehículo está afecto al 100% a la actividad.

¿Qué gastos del coche puede deducir un autónomo además de la compra? +

Combustible, seguro, revisiones y mantenimiento, parking, peajes y lavado. Todos se deducen en el mismo porcentaje de afectación que el vehículo principal.

¿Hay diferencia entre deducir un turismo y una furgoneta? +

Sí. Los vehículos industriales como furgonetas tienen presunción de afectación del 100%, por lo que generalmente permiten deducir el 100% del IVA. Para turismos la presunción es del 50% y la carga de la prueba para el 100% recae en el autónomo.

🚗

Trimestral gestiona tus gastos deducibles automáticamente

Registra los gastos del coche y Trimestral los aplica automáticamente al modelo 130 y 303 con el porcentaje de afectación correcto. Sin errores, sin quebraderos de cabeza.