Lo que aprenderás

- Qué tramos de IRPF aplican a los autónomos en 2026

- Cómo se calcula el rendimiento neto de la actividad

- Diferencia entre estimación directa normal y simplificada

- Ejemplo numérico completo con tabla paso a paso

- Cómo el modelo 130 adelanta el pago trimestral del IRPF

¿Cómo tributa el IRPF un autónomo?

El IRPF (Impuesto sobre la Renta de las Personas Físicas) es el principal impuesto que pagan los autónomos sobre sus beneficios. A diferencia de un asalariado, cuyo empleador retiene el IRPF mensualmente en nómina, el autónomo tiene que gestionarlo él mismo: primero mediante pagos trimestrales anticipados (el modelo 130) y luego a través de la declaración anual de la renta (modelo 100), que es la liquidación definitiva.

La base sobre la que se calcula el IRPF no son los ingresos brutos, sino el rendimiento neto: lo que queda después de restar todos los gastos deducibles. Cuantos más gastos puedas deducir legítimamente, menos IRPF pagarás. Por eso es tan importante llevar una contabilidad ordenada y conocer qué gastos son deducibles. Consulta nuestra guía de gastos deducibles para autónomos en 2026 para ver la lista completa.

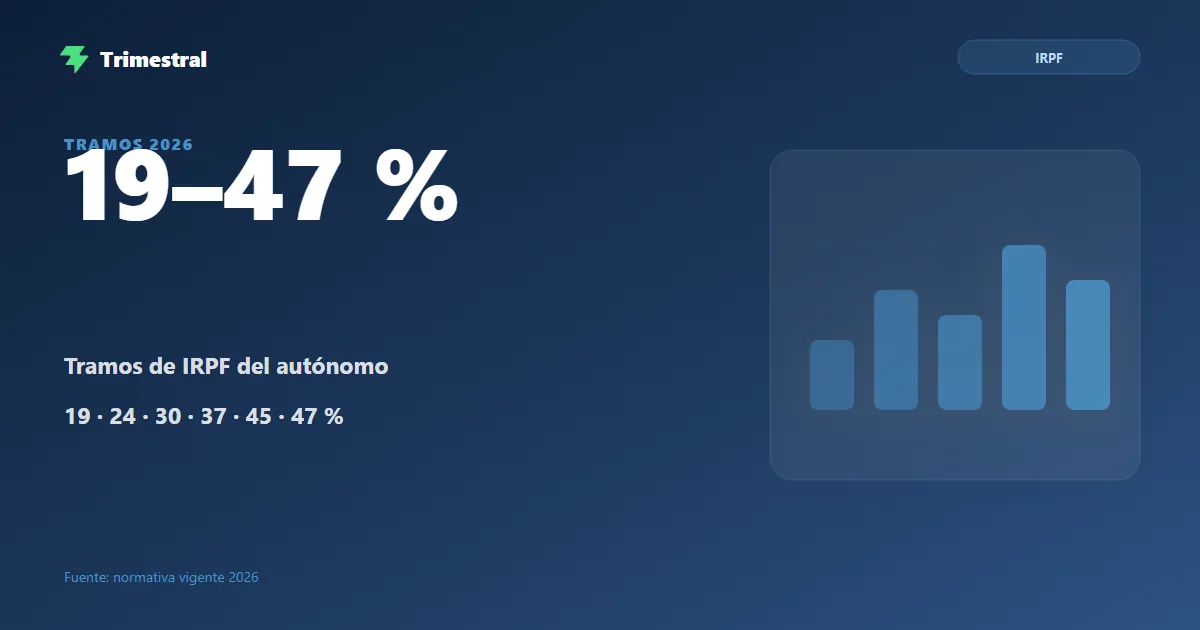

Tramos del IRPF 2026 para autónomos

El IRPF en España es un impuesto progresivo y por tramos: no pagas el mismo porcentaje sobre toda tu renta, sino que cada parte de los ingresos tributa al tipo correspondiente a ese tramo. En 2026 los tramos totales (estatal + autonómico, valores medios) son los siguientes:

Nota: los tipos autonómicos varían por comunidad autónoma. Los mostrados son valores medios orientativos. Madrid, por ejemplo, tiene tipos ligeramente inferiores en los tramos bajos. Consulta la tabla específica de tu comunidad para el cálculo exacto.

¿Qué es el rendimiento neto y cómo se calcula?

El rendimiento neto es la diferencia entre los ingresos de tu actividad y los gastos deducibles. Es la base real sobre la que se aplican los tramos del IRPF. Un autónomo que factura 50.000 € no tributa sobre 50.000 €, sino sobre lo que queda después de restar sus gastos.

Estimación directa normal vs. simplificada: ¿cuál te conviene?

Para la inmensa mayoría de autónomos en España, la estimación directa simplificada es suficiente y más sencilla. Solo tiene sentido pasarse a la normal si facturas más de 600.000 € o tienes una estructura de gastos muy compleja.

Ejemplo numérico completo: cuánto paga de IRPF un autónomo

Veamos un ejemplo real: diseñadora freelance, sin hijos, residente en Madrid, que factura 45.000 € en 2026 con 12.000 € de gastos deducibles.

Nota: tipos totales orientativos (estatal + autonómico). El resultado final variará según deducciones autonómicas y personales aplicables en tu caso concreto.

El modelo 130: cómo se adelanta el pago trimestral

En lugar de esperar a junio para pagar todo el IRPF de golpe, los autónomos hacen pagos fraccionados trimestrales mediante el modelo 130. Cada trimestre calculas el 20% del rendimiento neto acumulado desde enero, restas las retenciones que te han aplicado los clientes y los pagos del 130 anteriores, y abones la diferencia.

Siguiendo el ejemplo anterior: si al cerrar el 1T la diseñadora lleva 10.000 € de ingresos y 3.000 € de gastos, el rendimiento neto es 7.000 €. El 20% sería 1.400 €. Ese trimestre ingresaría 1.400 € mediante el modelo 130. En la declaración de la renta, esos 1.400 € (y el resto de pagos del 130) se descuentan de la cuota final.

¿Quieres entender cómo funciona el modelo 130 paso a paso, con todos los cálculos detallados?

Guía completa del modelo 130 para autónomos →¿Tienes empleados? El modelo 111 también te afecta

Si tienes trabajadores o colaboradores a los que pagas nóminas o facturas con retención, estás obligado a declarar trimestralmente esas retenciones mediante el modelo 111. Es un modelo distinto del 130: el 130 es tu propio IRPF como autónomo, mientras que el 111 declara las retenciones que practicas a terceros.

¿Tienes empleados o colaboradores a los que retienes IRPF? Aprende a rellenar el modelo 111.

Modelo 111: qué es y cómo rellenarlo →Preguntas frecuentes sobre el IRPF de autónomos

Trimestral calcula tu IRPF trimestral automáticamente

Registra tus ingresos y gastos y Trimestral te dice exactamente cuánto tienes que pagar cada trimestre en el modelo 130. Sin hojas de cálculo, sin errores, sin sorpresas en la renta.

🚀 Prueba la beta gratis