Trabajar desde casa tiene ventajas, pero a muchos autónomos les surge la misma duda: ¿puedo deducirme la luz, el agua, el gas o el internet? La respuesta es sí, pero no el importe completo. Hacienda tiene una fórmula concreta —con un doble límite en los suministros— y exige que hayas comunicado previamente los metros cuadrados afectos a la actividad. Aquí te explico cómo funciona todo, con un ejemplo numérico.

💡 La clave en una frase

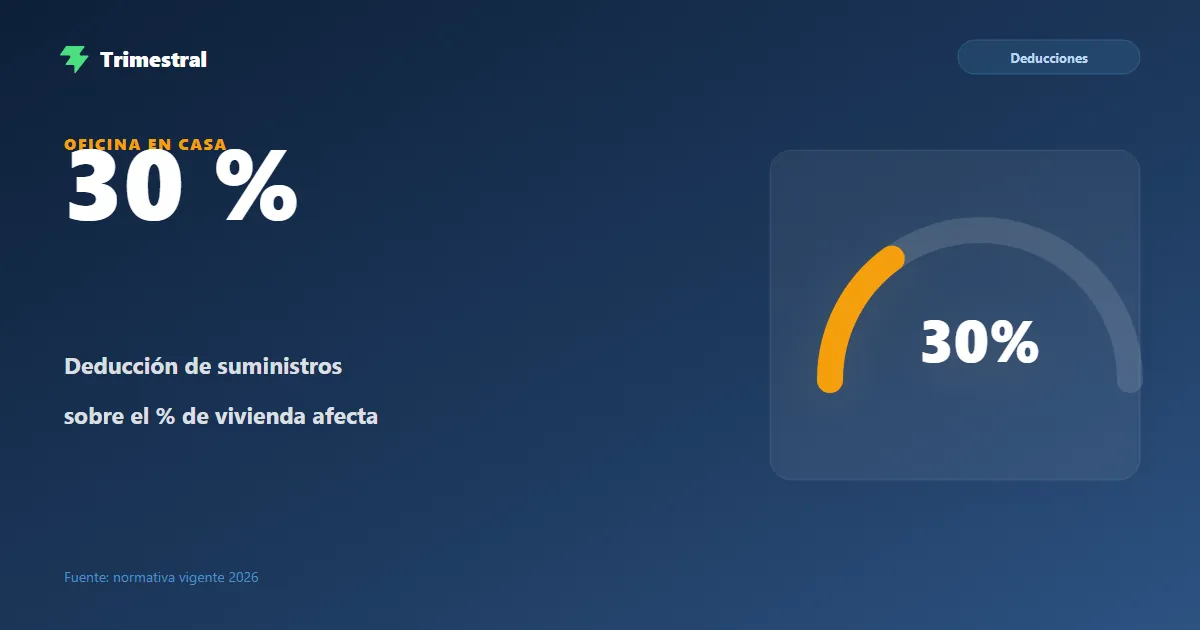

Para suministros como la luz o el internet, la deducción es: gasto total × porcentaje de m² afectos × 30%. No es el 30% de la factura entera, sino el 30% de la parte proporcional a tu espacio de trabajo.

Paso previo imprescindible: comunicar los m² en el 036 o 037

Antes de poder deducir cualquier gasto de la vivienda, debes comunicar a Hacienda los metros cuadrados de tu casa que destinas a la actividad económica. Esto se hace en el modelo 036 (o 037 si eres persona física en estimación directa simplificada), en el apartado de local donde ejerces la actividad.

Si ya estás dado de alta como autónomo pero no lo indicaste en su momento, puedes presentar un 036/037 de modificación en cualquier momento para regularizarlo. Sin este trámite, Hacienda no acepta la deducción de gastos de suministros domésticos.

El porcentaje de afectación se calcula dividiendo los metros cuadrados que usas como oficina entre los metros cuadrados totales de la vivienda. Si tienes 100 m² y tu despacho ocupa 20 m², el porcentaje afecto es el 20%.

Suministros (luz, agua, gas, internet): la fórmula con el 30%

Para los suministros del hogar —electricidad, agua, gas, calefacción, internet, teléfono fijo— la deducción no es directa. La normativa del IRPF (artículo 30 de la Ley del IRPF, para estimación directa) establece un doble filtro:

Fórmula aplicable a suministros

Gasto deducible = gasto total del suministro × % m² afectos × 30%

Ejemplo numérico: pagas 100 € al mes de electricidad. Tu despacho ocupa el 20% de la vivienda. La deducción mensual es:

20 € × 30% = 6 € deducibles

Es decir, de una factura de luz de 100 €, solo puedes deducir 6 € en IRPF. A lo largo del año, si la factura mensual es similar, la deducción anual por electricidad rondaría los 72 €.

El mismo cálculo aplica a cada suministro: internet, agua, gas o cualquier suministro básico de la vivienda. Aplicas el porcentaje de m² afectos y luego el 30% sobre el resultado proporcional.

Atención: el 30% no se aplica sobre el total de la factura, sino sobre la parte proporcional a los m² afectos. Un error frecuente es calcular directamente el 30% del total. Con una afectación del 20%, el resultado correcto es solo el 6%, no el 30%.

Otros gastos de la vivienda: IBI, comunidad, seguro y amortización

Para estos gastos, no se aplica el 30% adicional. La deducción es directamente proporcional al porcentaje de m² afectos:

IBI (Impuesto de Bienes Inmuebles)

Si la vivienda es de tu propiedad, puedes deducir la parte proporcional del recibo anual del IBI correspondiente al porcentaje de m² afectos. Con un 20% de afectación, deduces el 20% del IBI.

Cuota de la comunidad de propietarios

Mismo criterio: solo la parte proporcional a los m² afectos es deducible en IRPF.

Seguro del hogar

La parte de la prima proporcional al espacio afecto es gasto deducible. Lo que cubre la zona doméstica, no.

Amortización del inmueble (si es de tu propiedad)

Puedes amortizar la parte del valor de construcción (no del suelo) correspondiente al porcentaje afecto, aplicando el coeficiente de amortización que corresponda según tablas del IRPF.

Alquiler de la vivienda

Si vives de alquiler, puedes deducir la parte del alquiler mensual proporcional a los m² afectos (sin el 30%). Con un 20% de afectación, deduces el 20% de la renta mensual. Los matices con el IVA del alquiler dependen de si el arrendador repercute IVA o no.

IVA de los suministros: deducibilidad limitada

El IVA soportado en los suministros de una vivienda parcialmente afecta a la actividad tiene una deducibilidad limitada en el modelo 303. El criterio prudente —y el que mejor aguanta una revisión— es deducir únicamente el IVA correspondiente a la parte afecta:

IVA deducible en el 303 = IVA total de la factura × % m² afectos

Ejemplo: factura de luz con 21 € de IVA y 20% de m² afectos → 4,20 € deducibles en el 303.

No es correcto deducir todo el IVA soportado de los suministros domésticos aunque trabajes desde casa. Hacienda considera que la parte doméstica de la vivienda no está afecta a la actividad y, por tanto, el IVA que le corresponde no es deducible. Ante la duda, conviene un criterio conservador o consultar directamente en la sede de la AEAT.

Diferencia con un local 100% afecto

Si tienes un local o despacho profesional separado de tu vivienda y está al 100% afecto a la actividad, la situación cambia radicalmente:

- Todos los gastos del local son deducibles al 100% en IRPF (alquiler, suministros, limpieza, seguro, etc.).

- El IVA soportado también es deducible al 100% en el modelo 303, sin el doble filtro de los m² y el 30%.

- No aplica la fórmula de los suministros domésticos: esa restricción es exclusiva de la vivienda parcialmente afecta.

Esta diferencia es relevante para quienes valoran si merece la pena alquilar un espacio de trabajo externo: la deducción pasa a ser total y más sencilla de justificar.

Cómo lo gestiona Trimestral

En Trimestral, cuando registras una factura de suministro y marcas que corresponde a tu vivienda habitual con uso parcial como oficina, la app aplica automáticamente la fórmula: multiplica el importe por el porcentaje de m² afectos que hayas configurado en tu perfil y luego aplica el 30% para calcular el importe deducible en IRPF.

De esta forma no tienes que recordar la fórmula cada vez ni recalcular nada: introduces la factura de la luz, seleccionas «suministro vivienda» y Trimestral calcula los 6 € deducibles del ejemplo anterior. Trimestral no es gratis —cuesta 9,99 €/mes, o 14,99 €/mes junto con Trimestral Facturas—, pero tienes un mes de prueba gratis (tres meses si entras como usuario beta) para comprobar si te encaja, en web y en Android.

Preguntas frecuentes

¿Qué porcentaje de la luz puedo deducir si trabajo desde casa?

La fórmula es: gasto total × % m² afectos × 30%. Si tienes afecto el 20% de la vivienda y pagas 100 € de luz, deduces 6 €. No puedes deducir el total de la factura aunque trabajes en casa a tiempo completo.

¿Tengo que avisar a Hacienda de que trabajo desde casa?

Sí. Debes comunicar los m² afectos en el modelo 036 o 037. Sin ese trámite previo, Hacienda no acepta la deducción de suministros domésticos. Puedes hacer la modificación en cualquier momento si no lo hiciste al darte de alta.

¿Puedo deducir el alquiler de mi casa si es mi oficina?

Sí, la parte proporcional a los m² afectos. Con un 20% de afectación, deduces el 20% de la renta mensual. No se aplica el 30% adicional que sí se usa en los suministros. Los matices con el IVA del alquiler dependen del caso concreto.

¿Puedo deducir el IVA de la luz y del internet?

Solo la parte proporcional a los m² afectos. Si tienes el 20% de la vivienda afecto y la factura lleva 21 € de IVA, puedes deducir 4,20 € en el modelo 303. Deducir el IVA completo no es correcto si parte de la vivienda tiene uso doméstico.

📖 También te puede interesar

Calcula tu deducción de oficina en casa sin fórmulas

Trimestral aplica automáticamente el porcentaje de m² y el 30% al registrar cada suministro. Sin calculadora, sin errores. Web y Android. Un mes de prueba gratis (tres meses como usuario beta) y luego 9,99 €/mes.

▶ Disponible enGoogle Play