El recargo de equivalencia es un régimen especial del IVA diseñado para simplificar la vida fiscal de los comerciantes minoristas autónomos. Si tienes una tienda, un quiosco, un mercado o cualquier negocio de venta directa al consumidor, este régimen probablemente te afecta. Aquí te explicamos en qué consiste, qué tipos aplican en 2026 y qué obligaciones te quedan (y cuáles te evitas).

¿Qué es el recargo de equivalencia y para qué sirve?

El recargo de equivalencia es un régimen especial del IVA regulado en los artículos 148 a 163 de la Ley del IVA. Su objetivo es simplificar las obligaciones del IVA para los comerciantes minoristas autónomos que venden directamente al consumidor final sin transformar los productos.

¿Cómo lo simplifica? En lugar de que el comerciante gestione el IVA de cada venta, lo pague al fisco y luego se deduzca el IVA de sus compras, el sistema traslada toda esa gestión al proveedor. Cuando el proveedor te vende la mercancía, te cobra el IVA normal más un recargo adicional (el «recargo de equivalencia»). A cambio, tú ya no tienes que:

- Presentar el modelo 303 (autoliquidación trimestral del IVA)

- Presentar el modelo 390 (resumen anual del IVA)

- Llevar libros registro de IVA de tus ventas

- Deducir el IVA soportado de tus compras

Es una simplificación total. El proveedor actúa como «recaudador» del IVA de toda la cadena de distribución. El precio es que no puedes recuperar el IVA que has pagado en tus compras.

¿Quién está obligado al recargo de equivalencia?

Están obligados al régimen de recargo de equivalencia los autónomos que cumplan todos estos requisitos:

1. Ser comerciante minorista

Más del 80% de tus ventas son a consumidores finales (personas físicas que no actúan como empresarios ni profesionales). Si vendes mayoritariamente a otras empresas o a autónomos para su actividad, no eres comerciante minorista.

2. No transformar los artículos vendidos

Vendes los artículos tal como los compraste, sin procesarlos, manufacturarlos ni transformarlos. Un panadero que fabrica el pan que vende no está en recargo de equivalencia; un quiosco que vende el pan de otro sí.

3. Ser persona física (autónomo)

El régimen de recargo de equivalencia solo aplica a personas físicas y a comunidades de bienes cuando todos sus miembros son personas físicas. Las sociedades mercantiles (SL, SA) nunca están en recargo de equivalencia.

⚠️ Actividades excluidas del recargo de equivalencia

Aunque seas comerciante minorista, si vendes alguno de estos productos estás excluido del régimen:

- Vehículos de motor (coches, motos, camiones)

- Joyas, alhajas, bisutería fina, piedras preciosas

- Pieles de carácter suntuario

- Objetos de arte, antigüedades y objetos de colección

- Combustibles y carburantes

- Maquinaria industrial y de construcción

- Materiales de construcción, minerales, hierros y aceros

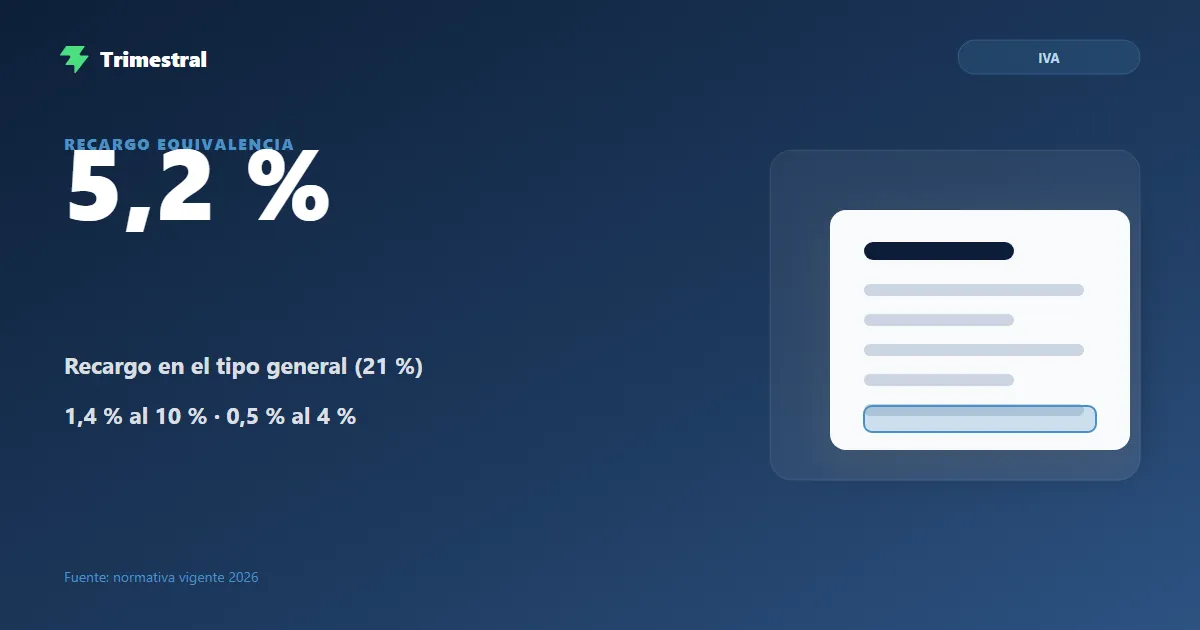

Tipos de recargo de equivalencia en 2026

Los tipos del recargo de equivalencia están directamente relacionados con el tipo de IVA que aplica al producto. Se aplican siempre sobre la base imponible de la factura del proveedor:

| Tipo de IVA del producto | IVA | Recargo equivalencia | Total sobre base |

|---|---|---|---|

| General (21%) — ropa, electrónica, muebles… | 21% | 5,2% | 26,2% |

| Reducido (10%) — alimentos, hostelería… | 10% | 1,4% | 11,4% |

| Superreducido (4%) — pan, leche, libros, medicamentos… | 4% | 0,5% | 4,5% |

📌 Ejemplo práctico

Tienes una tienda de ropa. Compras mercancía a tu proveedor por 1.000€ de base imponible. La factura del proveedor incluirá: IVA 21% = 210€ + recargo equivalencia 5,2% = 52€. Total a pagar al proveedor: 1.262€. A partir de ahí, cuando vendas esa ropa al público, ya no tienes que gestionar el IVA de las ventas: está todo cubierto con lo que ya pagaste al proveedor.

Cómo funciona en la práctica

El mecanismo es sencillo una vez entendido el principio:

- 1

Tu proveedor te carga el recargo en la factura

Cuando compras mercancía, tu proveedor mayorista tiene la obligación de incluir el recargo de equivalencia en su factura. Si el proveedor sabe que eres un comerciante minorista en recargo, está legalmente obligado a aplicártelo. No es algo que tú solicites, es el sistema.

- 2

Vendes al público y cobras el IVA normal

En tus ventas al consumidor final, sí aplicas el IVA normal (21%, 10% o 4%, según el producto) en el precio de venta. Ese IVA lo cobras y lo «tienes», pero no lo declaras ni lo ingresas en Hacienda trimestralmente.

- 3

No presentas el modelo 303 ni el 390

El recargo que pagaste al proveedor cubre tu «deuda» de IVA con Hacienda. No hay que hacer liquidaciones trimestrales de IVA por las operaciones del comercio minorista.

- 4

Sí presentas el modelo 130 (IRPF)

El recargo de equivalencia solo simplifica el IVA. El IRPF sigue funcionando igual: presentas el modelo 130 trimestralmente con tus ingresos y gastos de la actividad.

Ventajas e inconvenientes del régimen

✅ Ventajas

- Sin gestión del IVA trimestral: no presentas el 303

- Sin libros registro de IVA de ventas

- Sin modelo 390 (resumen anual)

- Simplificación administrativa total para la parte del IVA

❌ Inconvenientes

- No puedes deducir el IVA de tus compras y gastos

- Pagas más al proveedor (IVA + recargo)

- No puedes renunciar voluntariamente al régimen (si cumples los requisitos, es obligatorio)

- Mayor coste si haces mucha inversión en activos

Qué modelos sí presentan los autónomos en recargo de equivalencia

Aunque el recargo de equivalencia elimina las obligaciones del IVA para las operaciones del comercio minorista, algunas declaraciones sí siguen siendo obligatorias:

- Modelo 130: pagos fraccionados del IRPF. El recargo no afecta al IRPF. Sigues presentando el 130 trimestralmente con tus resultados.

- Modelo 303 (en casos especiales): si realizas importaciones, adquisiciones intracomunitarias, o eres receptor de servicios sujetos a inversión del sujeto pasivo, debes presentar el 303 por esas operaciones específicamente, aunque estés en recargo de equivalencia para el resto.

- Modelo 347: si tienes operaciones con un mismo proveedor o cliente que superen 3.005,06€ en el año, debes declararlo en la declaración de operaciones con terceros.

- Modelo 100 (renta anual): la declaración de la renta como siempre, con tus ingresos y gastos del año.

Errores frecuentes: salirse del régimen sin solicitar cambio de alta

El recargo de equivalencia es un régimen obligatorio si cumples los requisitos. No puedes elegir salirte de él por comodidad. Sin embargo, hay situaciones en que dejas de cumplir los requisitos y debes cambiar de régimen:

- Comienzas a transformar los productos: si empiezas a fabricar parte de lo que vendes (ej. preparas platos elaborados en un obrador), dejas de ser comerciante minorista puro.

- Tus ventas a empresas superan el 20%: si tus ventas a otras empresas o autónomos para su actividad superan el 20% de tu total, ya no cumples el requisito de comerciante minorista.

- Te constituyes en sociedad: el recargo de equivalencia solo aplica a personas físicas.

En estos casos debes comunicar el cambio de situación en Hacienda mediante el modelo 036/037 antes del inicio del ejercicio en que ya no cumplas los requisitos (o en el momento de la modificación si es sobrevenida). No hacerlo puede generar irregularidades en la gestión del IVA.

Preguntas frecuentes sobre el recargo de equivalencia

¿Qué es el recargo de equivalencia?

Es un régimen especial del IVA para comerciantes minoristas autónomos que venden al consumidor final. El proveedor carga el IVA más un recargo adicional al comerciante, y este ya no tiene que gestionar el IVA de sus ventas ni presentar el modelo 303.

¿Cuáles son los tipos de recargo en 2026?

5,2% para productos con IVA al 21%, 1,4% para IVA al 10%, y 0,5% para IVA al 4%. Se aplican sobre la base imponible de la factura del proveedor, además del IVA correspondiente.

¿Un autónomo en recargo de equivalencia presenta el modelo 303?

En general no, para sus operaciones de comercio minorista. Solo debe presentar el 303 si realiza operaciones específicas como importaciones, adquisiciones intracomunitarias o servicios con inversión del sujeto pasivo.

¿Puedo elegir no estar en recargo de equivalencia?

No. Si cumples los requisitos (comerciante minorista autónomo que no transforma los productos), el régimen es obligatorio. No puedes renunciar a él voluntariamente. Solo puedes salir del régimen si dejas de cumplir los requisitos.

¿Los autónomos en recargo de equivalencia presentan el modelo 130?

Sí. El recargo de equivalencia solo simplifica el IVA. El IRPF sigue siendo tu responsabilidad: presentas el modelo 130 trimestralmente con tus ingresos y gastos para hacer los pagos a cuenta del IRPF.

📖 También te puede interesar

Gestiona tu modelo 130 sin complicaciones

Aunque en recargo de equivalencia no gestiones el IVA, el modelo 130 del IRPF sigue siendo tuyo. Trimestral lo calcula automáticamente con tus ingresos y gastos, y te avisa antes de cada vencimiento trimestral.

Empezar gratis →