Lo que aprenderás

- Qué es el IVA repercutido y el IVA soportado y cómo se calculan

- La fórmula exacta del IVA trimestral con un ejemplo numérico real

- Cuándo se paga, cuándo se compensa y cuándo se devuelve

- Los plazos del modelo 303 y las sanciones por presentar tarde

- Cómo Trimestral calcula tu IVA automáticamente cada trimestre

¿Qué es el IVA y cómo funciona para los autónomos?

El IVA (Impuesto sobre el Valor Añadido) es un impuesto indirecto que grava el consumo. Como autónomo, actúas como recaudador de Hacienda: cobras IVA a tus clientes en tus facturas, pagas IVA a tus proveedores en tus gastos, y cada trimestre haces la liquidación: la diferencia entre lo que has cobrado y lo que has pagado es lo que ingresas (o recuperas) de Hacienda.

Es importante entender que el IVA no es un ingreso tuyo. El IVA que cobras a tus clientes lo estás guardando para devolverlo a Hacienda al final del trimestre. Confundirlo con un ingreso propio es uno de los errores más habituales de los autónomos que se acaban de dar de alta.

Para entender bien el proceso, necesitas dominar dos conceptos fundamentales: el IVA repercutido y el IVA soportado.

Paso 1: IVA repercutido vs IVA soportado

IVA repercutido

Es el IVA que tú cobras a tus clientes en tus facturas de venta. Cuando emites una factura de 1.000 € + 21% IVA, repercutes 210 € de IVA a tu cliente.

IVA soportado

Es el IVA que tú pagas al comprar bienes o servicios para tu actividad. Al comprar material por 500 € + 21% IVA, soportas 105 € de IVA que puedes deducir.

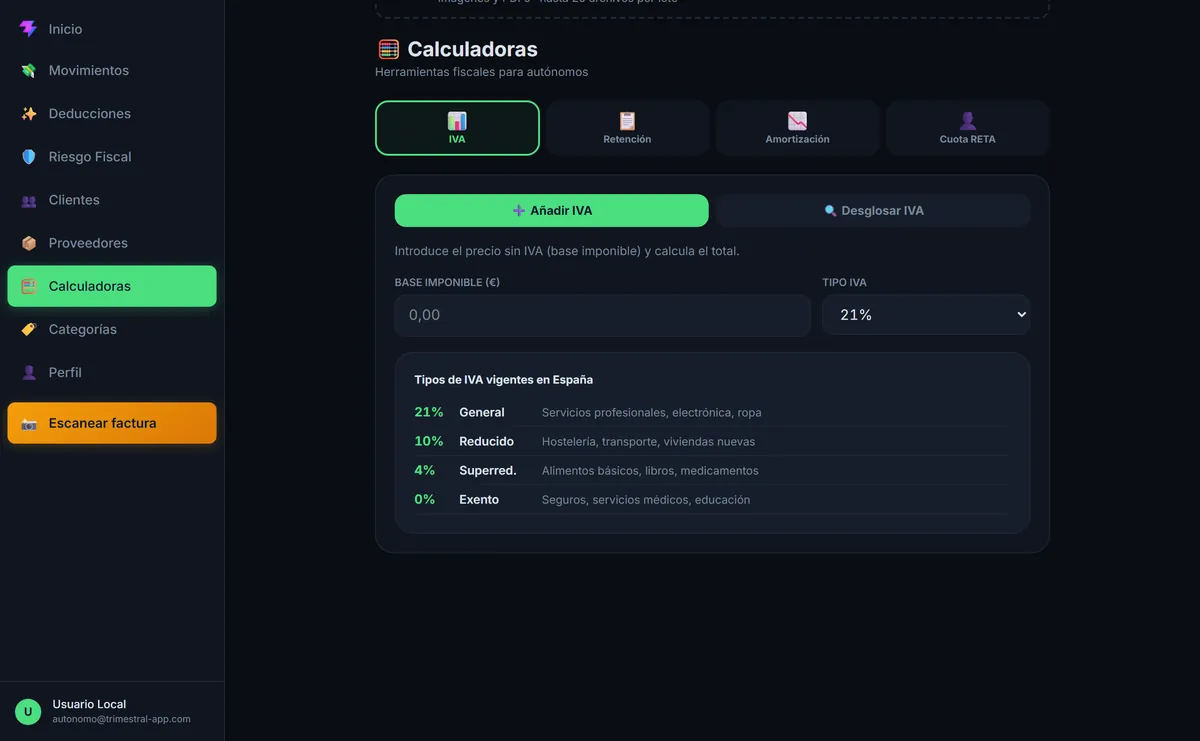

Los tipos de IVA vigentes en España (2026)

| Tipo | Porcentaje | Ejemplos de aplicación |

|---|---|---|

| IVA General | 21% | Servicios profesionales, electrónica, ropa, muebles, publicidad |

| IVA Reducido | 10% | Alimentos elaborados, hostelería, transporte de pasajeros, vivienda nueva |

| IVA Superreducido | 4% | Pan, leche, fruta, libros, medicamentos, prótesis |

| Exento | 0% | Servicios médicos, educación, operaciones financieras y de seguros |

Paso 2: La fórmula del IVA trimestral

Paso 3: Ejemplo numérico real

Vamos a calcular el IVA del primer trimestre de 2026 para Laura, diseñadora gráfica freelance con domicilio en Madrid.

Sus facturas emitidas (IVA repercutido)

| Cliente | Base imponible | IVA % | Cuota IVA | Total factura |

|---|---|---|---|---|

| Empresa A (logo) | 2.000,00 € | 21% | 420,00 € | 2.420,00 € |

| Empresa B (web) | 3.500,00 € | 21% | 735,00 € | 4.235,00 € |

| Empresa C (social) | 1.200,00 € | 21% | 252,00 € | 1.452,00 € |

| Particular (cartel) | 800,00 € | 21% | 168,00 € | 968,00 € |

| TOTAL IVA REPERCUTIDO | 7.500,00 € | 1.575,00 € | 9.075,00 € |

Sus facturas recibidas (IVA soportado deducible)

| Concepto | Base imponible | IVA % | IVA deducible | Nota |

|---|---|---|---|---|

| Adobe Creative Cloud | 180,00 € | 21% | 37,80 € | 100% deducible |

| Material de oficina | 95,00 € | 21% | 19,95 € | 100% deducible |

| Teléfono (50%) | 30,00 € | 21% | 6,30 € | Solo 50% |

| Formación online | 200,00 € | 21% | 42,00 € | 100% deducible |

| Restaurante cliente (50%) | 40,00 € | 21% | 4,20 € | Solo 50% IVA |

| Internet oficina | 40,00 € | 21% | 8,40 € | 100% deducible |

| TOTAL IVA SOPORTADO | 585,00 € | 118,65 € |

🧮 Resultado del 1T 2026 — Laura, diseñadora

Laura debe presentar el modelo 303 antes del 20 de abril e ingresar 1.456,35 €

Paso 4: ¿Cuándo se paga, se compensa o se devuelve?

A ingresar (resultado positivo)

Si el IVA repercutido supera al soportado, el resultado es positivo y debes ingresar la diferencia a Hacienda. Esto ocurre en la mayoría de trimestres para la mayoría de autónomos, ya que los ingresos suelen superar ampliamente a los gastos.

A compensar (resultado negativo, T1-T3)

Si en algún trimestre tienes más IVA soportado que repercutido (por ejemplo porque hiciste una inversión grande), el resultado es negativo. En los tres primeros trimestres ese saldo negativo se arrastra al siguiente trimestre y se resta del IVA a pagar.

A devolver (resultado negativo, T4)

Solo en el cuarto trimestre (modelo 303 de enero) puedes solicitar la devolución del IVA acumulado a tu favor. Hacienda tiene 6 meses para devolverte el dinero, aunque suele tardar entre 2 y 4 meses. Si no solicitas la devolución en el 4T, el saldo se pierde.

Paso 5: Los plazos del modelo 303 en 2026

⚠️ Sanciones por presentar fuera de plazo

Si Hacienda detecta el retraso antes de que lo presentes tú, la sanción puede ser mayor (entre 50% y 150% del importe). La presentación voluntaria, aunque tardía, siempre es mejor que la paralela.

Paso 6: Cómo Trimestral calcula tu IVA automáticamente

Todo lo que hemos explicado en los pasos anteriores, Trimestral lo hace de forma automática en tiempo real. No tienes que esperar al final del trimestre para saber cuánto debes a Hacienda: en tu dashboard siempre ves el IVA acumulado del trimestre actual.

Errores más comunes al calcular el IVA trimestral

¿Quieres entender cómo rellenar el modelo 303 campo a campo? Te lo explicamos con capturas y ejemplos.

Ver guía completa del modelo 303 →¿Estás valorando si gestionar el IVA tú mismo o delegarlo en una gestoría? Lee nuestra comparativa.

Gestoría vs app para autónomos en 2026 →Preguntas frecuentes

Trimestral calcula tu IVA automáticamente

Sin fórmulas, sin errores, sin sorpresas al final del trimestre. Trimestral hace los cálculos por ti y genera el modelo 303 listo para presentar.

🚀 Prueba Trimestral gratis