Lo que aprenderás

- Cómo funciona HERMES, el sistema de scoring de riesgo fiscal de la AEAT

- Qué son ZÚJAR, MIDAS y RIFA y qué datos recopilan sobre ti

- Cuáles son los indicadores que más elevan tu puntuación de riesgo

⚠️ Aviso legal: Este artículo es informativo. Consulta con tu asesor fiscal antes de tomar decisiones basadas en él.

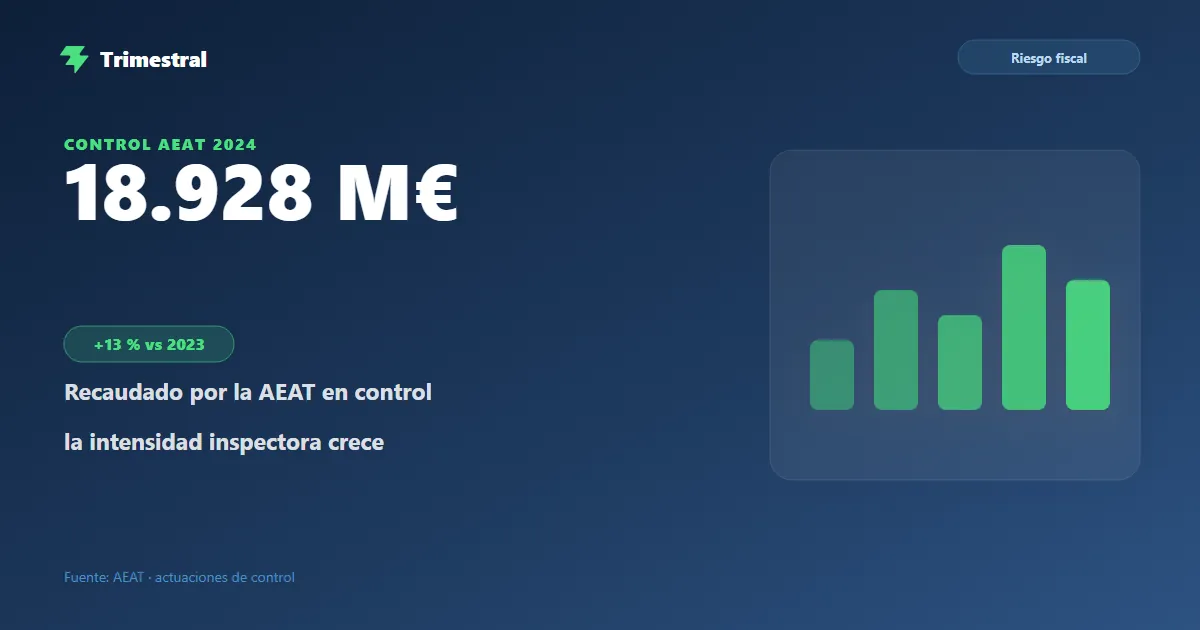

En 2024, la Agencia Tributaria recaudó 18.928 millones de euros solo en actuaciones de control del fraude, un 13% más que el año anterior. Ese resultado no es fruto del azar ni de inspectores que eligen contribuyentes al azar: detrás hay un sistema automatizado de análisis de riesgo que evalúa a cada autónomo, empresa y particular en España. Y en 2026, ese sistema tiene nombre oficial: HERMES.

Si eres autónomo y alguna vez te has preguntado por qué a algunas personas les llega una carta de Hacienda y a otras no, la respuesta está en un algoritmo. Este artículo te explica cómo funciona, qué datos maneja y qué factores concretos pueden elevar tu puntuación de riesgo.

De los funcionarios al algoritmo

Durante décadas, la selección de contribuyentes para inspección dependía en gran medida del criterio humano: inspectores con experiencia que detectaban patrones anómalos en declaraciones, sectores con alta evasión conocida, o denuncias de terceros. Era un proceso limitado por el número de funcionarios disponibles y, por definición, no podía escalar a millones de contribuyentes.

El cambio empezó hace años con la digitalización masiva de datos tributarios, pero el salto cualitativo llega con HERMES. El sistema lleva años en desarrollo dentro de la AEAT y en 2026 es ya oficial: el Plan de Control Tributario 2026 (BOE-A-2026-5843, publicado el 12 de marzo de 2026) menciona expresamente HERMES como herramienta operativa de scoring de riesgo fiscal individualizado.

La opacidad del sistema ha generado controversia. En noviembre de 2025, los tribunales reconocieron que la AEAT oculta los criterios exactos de selección, argumentando que publicarlos facilitaría la evasión. Esto significa que, como contribuyente, no puedes consultar tu puntuación HERMES ni saber exactamente qué pesos asigna el algoritmo a cada indicador. Lo que sí podemos hacer es analizar los factores conocidos que alimentan el sistema.

Los cuatro sistemas: HERMES, ZÚJAR, MIDAS y RIFA

La AEAT no opera con un único sistema, sino con un ecosistema de cuatro herramientas que trabajan de forma coordinada. Entender cada una te ayuda a comprender qué tipo de información tiene Hacienda sobre ti.

Las 70 fuentes de datos que alimentan ZÚJAR

El volumen de información que maneja ZÚJAR es extraordinario. Estas son las fuentes más relevantes para un autónomo:

- Declaraciones tributarias propias: IRPF, IVA (Modelo 303), pagos fraccionados (Modelo 130), modelos resumen anuales.

- Modelos informativos de terceros: el Modelo 347 (operaciones superiores a 3.005€ con el mismo proveedor o cliente) y el Modelo 190 (retenciones sobre rendimientos del trabajo y profesionales) permiten a la AEAT saber cuánto te han pagado tus clientes antes de que presentes tu declaración.

- Datos bancarios mensuales (novedad Plan 2026): la AEAT ya obtenía información anual de cuentas bancarias. En el Plan 2026, la frecuencia pasa a ser mensual. Esto incluye titularidades, saldos, movimientos relevantes, pagos con TPV y transferencias Bizum.

- DAC7 — Plataformas digitales: Airbnb, Booking, Amazon, Etsy, Fiverr, Uber y todas las plataformas deben reportar los ingresos de sus usuarios a las autoridades fiscales europeas. Si alquilas una habitación o vendes productos online, Hacienda lo sabe.

- SII — Suministro Inmediato de Información: empresas con facturación superior a 6 millones de euros envían sus libros de IVA en tiempo real. Si facturas a una gran empresa, Hacienda tiene los datos antes que tú.

- Intercambio internacional: CRS/DAC2 (cuentas en el extranjero), FATCA (cuentas en EE.UU.), DAC6 (planificación fiscal agresiva). Si tienes cuentas en el extranjero y no las declaras en el Modelo 720, ZÚJAR lo detectará por esta vía.

- RIFA — Redes sociales y fuentes abiertas: publicaciones, fotografías, anuncios de venta, reseñas de negocios. La AEAT monitoriza estas fuentes sistemáticamente.

A partir de 2026, la AEAT obtiene información bancaria mensualmente (antes era anual). Esto significa que los ingresos que recibes en tu cuenta son cruzados casi en tiempo real con lo que declaras en el IVA y en el IRPF. Los ingresos no declarados son mucho más difíciles de ocultar.

Cómo funciona el scoring de HERMES (la fórmula reconstruida)

La AEAT no publica la fórmula exacta de HERMES ni los pesos (w_i) que asigna a cada indicador. Sin embargo, a partir de la documentación pública, los planes de control y la jurisprudencia, podemos reconstruir la lógica conceptual del sistema:

Los cuatro componentes del score son:

- Σ[w_i × Δ_i] — Desviación de indicadores: cada indicador (ratio gastos/ingresos, tipo efectivo, coherencia entre modelos, etc.) se compara con la media del sector (clasificado por CNAE). Cuanto más te desvíes, mayor es la penalización ponderada.

- P_sectorial — Penalización sectorial: algunos sectores tienen históricamente mayor fraude conocido (hostelería, construcción, profesionales independientes). La AEAT aplica un factor corrector por sector de actividad.

- P_comportamiento — Historial de comportamiento: si en años anteriores tuviste discrepancias, presentaste declaraciones fuera de plazo, o recibirte requerimientos de información, esto penaliza tu score actual.

- P_patrimonio — Discordancia patrimonial: si tu patrimonio crece más de lo que justifican tus rentas declaradas, el sistema activa la investigación patrimonial mediante el método indiciario (art. 53 LGT).

El score de riesgo no es estático: se actualiza con cada declaración que presentas. Corregir los indicadores de riesgo antes de presentar una declaración tiene efecto directo en tu puntuación. Trimestral calcula tus indicadores antes de que presentes para que puedas actuar a tiempo.

En cifras: el alcance real de las inspecciones

Las estadísticas de 2024 muestran la escala del sistema. Estos son los datos más relevantes para un autónomo:

El riesgo no es igual para todos. Los sectores con mayor concentración de actuaciones en 2024 fueron hostelería y restauración, construcción, profesionales liberales (abogados, médicos, arquitectos), actividades de comercio minorista y economía de plataformas. Si perteneces a uno de estos sectores y además tienes indicadores de riesgo elevados, la combinación multiplica tu probabilidad de ser seleccionado.

Adicionalmente, la UAI (Unidades de Auditoría Informática) está especializada en extraer y analizar datos de sistemas de facturación y contabilidad. En 2026, con VeriFactu en vigor, la AEAT tiene acceso en tiempo real a los registros de facturación de muchas empresas. Los sistemas de doble contabilidad o la manipulación de registros son prácticamente indetectables con los controles actuales.

Descarga nuestra guía completa sobre inspecciones fiscales para autónomos.

Guía completa: cómo evitar una inspección de Hacienda →Preguntas frecuentes

Conoce tu riesgo fiscal antes de que lo haga Hacienda

El módulo de análisis de riesgo de Trimestral calcula tus indicadores clave y te avisa cuando te acercas a los umbrales que disparan alertas en la AEAT.