Lo que aprenderás

- Por qué el umbral del 80% de ingresos con un solo cliente activa HERMES

- El doble riesgo: inspección fiscal IRPF e Inspección de Trabajo simultáneas

- Cómo documentar la relación para que sea reconocida como actividad independiente

⚠️ Aviso legal: Este artículo es informativo. Consulta con tu asesor fiscal antes de tomar decisiones basadas en él.

Muchos freelancers y profesionales independientes tienen un cliente principal que representa el 80% o el 90% de sus ingresos anuales. A menudo se trata de una empresa con la que llevan trabajando años, en una relación que se percibe como estable y beneficiosa para ambas partes. Lo que parece una situación de confort profesional, para el sistema HERMES de la AEAT puede ser una señal de alarma.

El problema no es solo fiscal. La concentración de ingresos en un único pagador activa dos frentes distintos: por un lado, la Agencia Tributaria puede cuestionar la naturaleza real de la relación y regularizar el IRPF. Por otro, la Inspección de Trabajo puede determinar que existe una relación laboral encubierta, con consecuencias para el autónomo y, sobre todo, para el cliente. Entender este riesgo es el primer paso para gestionarlo correctamente.

El umbral del 80%: de autónomo a "falso autónomo"

HERMES cruza los datos del Modelo 347 (operaciones con terceros superiores a 3.005€) y las retenciones declaradas por los clientes en el Modelo 190 para conocer, con bastante precisión, de cuántos pagadores proceden tus ingresos y en qué proporción. Esta información está disponible antes de que presentes tu propia declaración de IRPF.

Facturación procedente de un único cliente superior al 80% de los ingresos totales. HERMES marca este perfil como posible relación laboral encubierta ("falso autónomo") y lo cruza automáticamente con los indicadores laborales. El riesgo es especialmente alto cuando, además, el autónomo trabaja exclusivamente para ese cliente durante varios ejercicios consecutivos.

Superar este umbral no implica automáticamente una inspección, pero sí eleva significativamente la puntuación de riesgo en HERMES. Y lo hace de forma acumulativa: si además de la concentración de clientes tienes un ratio gastos/ingresos alto o un tipo efectivo IRPF bajo, los factores se suman y la probabilidad de una actuación de control se multiplica.

Por qué Hacienda lo vigila (y qué busca realmente)

La concentración de ingresos en un solo cliente es un indicador necesario pero no suficiente para determinar laboralidad encubierta. HERMES y la Inspección de Trabajo analizan un conjunto más amplio de factores:

- Medios propios de producción: ¿usas tus propios equipos, herramientas y software, o trabajas con los del cliente? Un autónomo genuino dispone de sus propios medios para prestar el servicio.

- Independencia en la organización del trabajo: ¿estableces tú los horarios, el método de trabajo y el lugar desde donde prestas el servicio? La dependencia organizativa es uno de los criterios clave de laboralidad.

- Facturación por resultados vs. por tiempo: facturas por entregables concretos (proyecto, servicio, producto) o por horas de presencia. La segunda modalidad se parece más a una relación laboral.

- Riesgo propio: ¿asumes riesgo económico si el trabajo no satisface al cliente? ¿Puedes perder dinero en la relación? Un trabajador por cuenta ajena no tiene este riesgo.

- Exclusividad: ¿el contrato o la práctica real te impide trabajar para otros clientes? La exclusividad es un indicador fuerte de laboralidad.

Lo que determina si eres autónomo o trabajador encubierto no es el porcentaje que un cliente representa en tus ingresos, sino la naturaleza real de la relación. Si trabajas para un solo cliente pero tienes medios propios, organizas tu trabajo con libertad, facturas por entregables y asumes riesgo económico, la relación es genuinamente independiente. El porcentaje es un detonante de revisión, no una condena.

El doble riesgo: Inspección de Trabajo + IRPF

Este es el aspecto que más preocupa a los profesionales afectados: la detección de una posible relación laboral encubierta no genera un único expediente, sino que puede abrir dos frentes simultáneos con consecuencias muy diferentes.

Frente laboral (Inspección de Trabajo y Seguridad Social): si los inspectores de trabajo determinan que la relación fue laboral durante un período, el trabajador (autónomo) pasa a tener la condición de asalariado retroactivamente. El cliente (empresa) debe ingresar las cotizaciones a la Seguridad Social no satisfechas durante todo ese período, con recargos de entre el 20% y el 35% más los intereses de demora. El importe puede ser muy significativo si la relación ha durado años.

Frente fiscal (AEAT): si los ingresos eran realmente rendimientos del trabajo y no de actividad económica, la tributación correcta es distinta. Las retenciones aplicadas en las facturas (15%) pueden no cubrir la cuota real de IRPF que correspondería a un asalariado con esos ingresos. La AEAT puede regularizar la situación con liquidación adicional más sanción.

Muchos autónomos no son conscientes de que el riesgo mayor lo asume el cliente, no ellos. Si se declara laboralidad encubierta, la empresa debe ingresar todas las cotizaciones no pagadas (parte empleado + parte empleador) correspondientes a los años bajo revisión. En relaciones de varios años y con ingresos significativos, el importe puede superar los 50.000-100.000€ en cotizaciones, recargos e intereses.

Cuándo es completamente legítimo (y cómo documentarlo)

Tener un cliente principal que representa el 80% o más de tus ingresos no es ilegal. Hay situaciones completamente legítimas y reconocidas por la jurisprudencia:

- Proyecto de larga duración: un contrato de servicio por un proyecto específico que se extiende durante varios meses o incluso años. Lo clave es que está definido por entregables, no por presencia.

- Especialización muy concreta: si tu servicio es muy especializado y hay pocos clientes potenciales en el mercado (por sector, tamaño de empresa o geografía), la concentración puede ser una consecuencia natural del nicho.

- Inicio de actividad: los primeros años de un autónomo es habitual que un cliente inicial represente la mayoría de los ingresos mientras se construye la cartera.

La clave en todos estos casos es la documentación preventiva. Estos son los elementos que demuestran que la relación es genuinamente independiente:

- Contrato escrito de prestación de servicios con objeto claramente definido (entregables, no horas).

- Facturas que reflejan servicios concretos, no presencia mensual fija.

- Evidencia de que usas tus propios medios: ordenador, software, espacio de trabajo propio.

- Comunicaciones que demuestren que tú organizas tu trabajo (horarios propios, decisiones técnicas).

- Aunque sean menores, tener algún ingreso de otros clientes durante el año ayuda considerablemente.

- Alta en IAE que corresponda realmente a la actividad prestada.

Cómo diversificar sin perder al cliente principal

Si tu situación actual es de alta concentración en un cliente y quieres reducir el riesgo, la diversificación es la estrategia más efectiva. Estas son las opciones más prácticas:

- Subcontrataciones hacia afuera: si tu cliente principal tiene capacidad de carga, puedes usar tu relación para ofrecer servicios a empresas de su cadena de valor o ecosistema.

- Proyectos paralelos de menor tamaño: aunque representen el 10-15% de tus ingresos, tener dos o tres clientes adicionales ya cambia significativamente tu perfil de riesgo.

- Formación y consultoría puntual: impartir talleres, cursos o dar consultoría a otras empresas genera diversificación con relativamente poco esfuerzo comercial si tienes conocimiento especializado.

- Facturación a empresas del mismo grupo: si el cliente forma parte de un grupo empresarial, puedes prestar servicios a otras empresas del grupo, lo que diversifica formalmente los pagadores aunque la relación económica sea similar.

El objetivo no tiene que ser llegar a una distribución 50/50. Con que ningún cliente supere el 65-70% de tus ingresos anuales ya reduces de forma significativa la puntuación de riesgo en HERMES y alejarte del umbral crítico del 80%. Es un cambio estructural que merece planificarse a medio plazo.

Lo que registra Trimestral en tu cartera de clientes

Trimestral calcula automáticamente la distribución de ingresos por cliente a partir de las facturas que registras. En el panel de análisis de riesgo puedes ver en tiempo real qué porcentaje representa cada cliente sobre el total de ingresos del ejercicio.

El sistema funciona con dos niveles de alerta para este indicador:

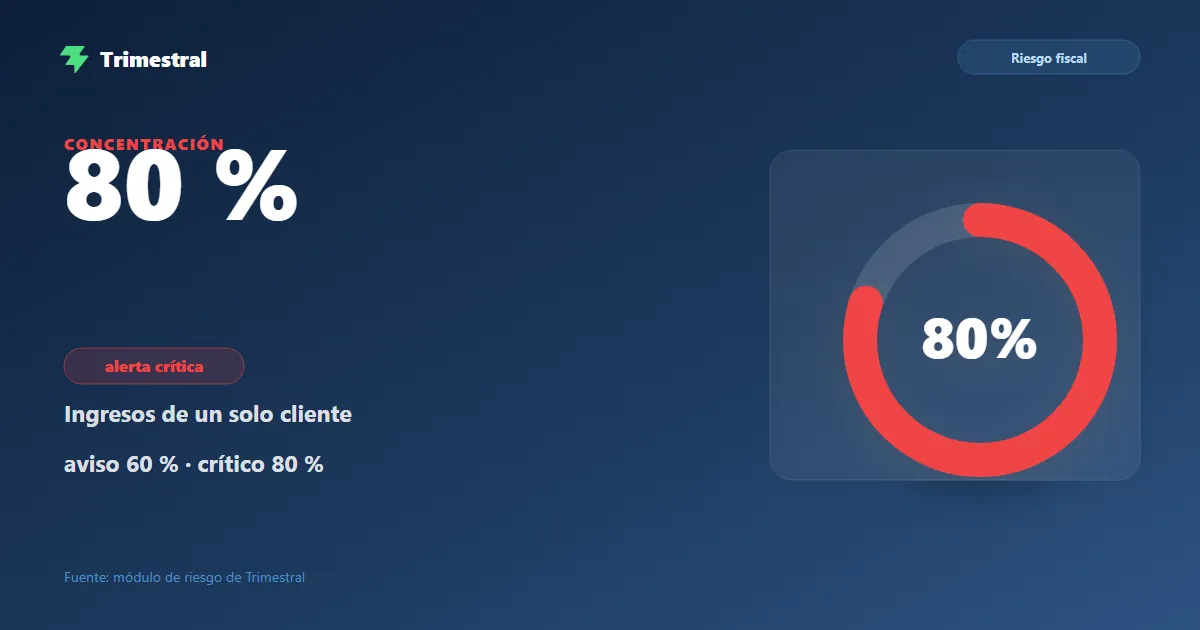

- Alerta preventiva (60%): cuando un cliente supera el 60% de tus ingresos acumulados, Trimestral te avisa para que vayas tomando medidas de diversificación con margen de tiempo.

- Alerta crítica (80%): cuando se supera el umbral del 80%, el indicador pasa a estado de riesgo elevado y el sistema te recomienda preparar la documentación que acredita la independencia de la relación.

Además, el módulo muestra la evolución trimestral de la distribución de clientes para que puedas ver si la tendencia es hacia mayor o menor concentración, y actuar en consecuencia antes del cierre del ejercicio fiscal.

Descarga nuestra guía completa sobre inspecciones fiscales para autónomos.

Guía completa: cómo evitar una inspección de Hacienda →Preguntas frecuentes

Conoce tu riesgo fiscal antes de que lo haga Hacienda

El módulo de análisis de riesgo de Trimestral calcula tus indicadores clave y te avisa cuando te acercas a los umbrales que disparan alertas en la AEAT.